Die Versorgungsunternehmen sind abgetaucht, aber die Bedingungen, unter denen dies geschah, sind höchst ungewöhnlich.

Wir haben gesehen, dass die Aktienkurse im Laufe des Jahres 2022 ziemlich stetig gesunken sind, aber konservative Aktien haben sich ziemlich gut gehalten. Dividendenwachstum, geringe Volatilität und Basiskonsumgüter haben die Verluste begrenzt und einige der Schmerzen dieses beispiellosen Jahres gelindert.

Einer der Sektoren mit der besten Wertentwicklung waren die Versorgungsunternehmen. Ich sage „gewesen“, weil dieser Trend eine bemerkenswerte Umkehr vollzogen hat.

Erst Anfang September legte der Sektor gegenüber dem Vorjahr um mehr als 10 % zu und übertraf den S&P 500 um mehr als 25 %. Allerdings hat sich die Stimmung bei den Versorgern in den letzten drei Wochen stark verschlechtert.

Es ist ein bisschen neugierig. Das typische Umfeld, in dem Versorger unserer Meinung nach besonders gut abschneiden, ist in fallenden Märkten. Wenn die Aktien fallen, neigen Anleger dazu, in die oben genannten konservativen Aktiensektoren sowie in Staatsanleihen zu investieren. Wir wissen, dass Treasuries dieses Jahr nicht funktionieren, und das hat mit erklärt, warum defensive Aktien so gut abgeschnitten haben.

Aber der vergangene Monat war eine Anomalie. Versorgungsunternehmen entwickeln sich unterdurchschnittlich, obwohl die Aktienkurse weiter fallen. Und das nicht nur ein bisschen. Durch viel! In den letzten 15 Handelstagen hat der Versorger (XLU) den S&P 500 (SPY) um mehr als 10 % unterdurchschnittlich entwickelt.

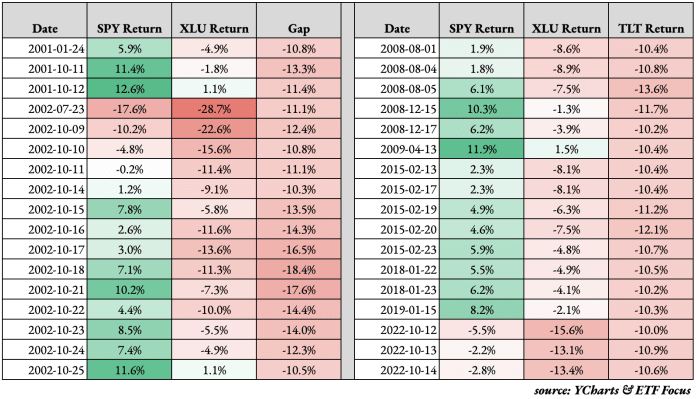

Wenn Sie auf die 24 Jahre zurückblicken, die es XLU gibt, können Sie sehen, dass dies tatsächlich ein seltenes Ereignis war.

Versorgungsunternehmen und S&P 500-Renditen

Sie wären wahrscheinlich nicht überrascht, wenn dies zu anderen Zeiten passiert ist.

- 2001-2002: Tech-Blase

- 2008-2009: Finanzkrise

- 2015: Junk-Bond-Krise

- 2018

- 2019

- 2022

Aber auch hier schneiden Versorger in der Regel schlechter ab als der S&P 500, wenn die Bedingungen bullisch sind. Schließlich wollen Anleger nicht konservativ sein, wenn die Aktien steigen. Sie wollen aggressiv sein. Im Jahr 2022 schneiden die Versorger deutlich unterdurchschnittlich ab, obwohl der breitere Markt fällt.

Seit dem Debüt von XLU im Jahr 1998 ist dies nur ein weiteres Mal passiert. Im Jahr 2002, während der Technologieblase, schnitten die Versorger um mehr als 10 % schlechter ab als der S&P 500, während der S&P 500 im Minus war. Das ist es.

2022 war einer der seltsamsten Märkte der Geschichte. Kleine Anekdoten wie diese lassen das Jahr einfach seltsamer aussehen.